Пенсия, которая ещё недавно казалась чем-то из отдалённого будущего, постепенно становится зримее и ближе. Этот этап перестал быть призраком: индексированные выплаты, просчёт бюджета на долгую дистанцию и выбор между разными сценариями формируют ощущение управляемости ситуации уже сегодня.

Выплаты растут, но вопросов становится больше

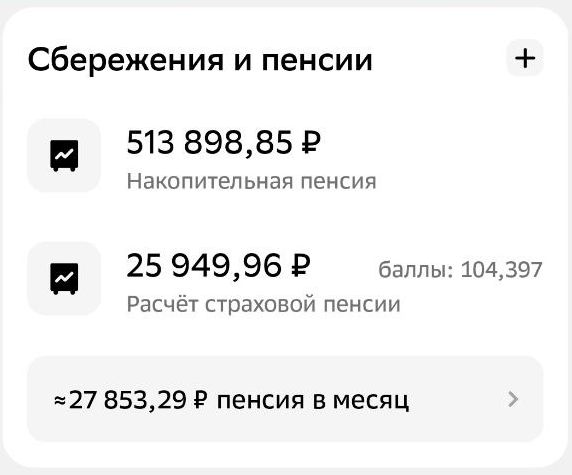

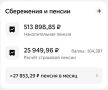

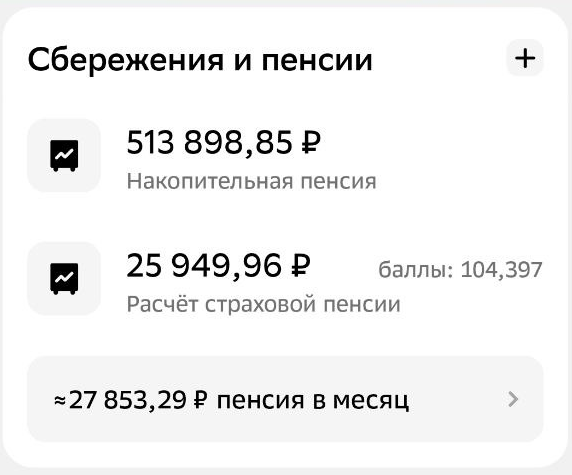

Плановые индексации прибавляют уверенности в завтрашнем дне, но реальные цифры вызывают новые размышления. Официально назначенная сумма пенсии растёт быстрее инфляции, что приятно удивляет на бумаге, однако бытовые расходы и коммунальные платежи затмевают эти прибавки. Всё чаще встает вопрос о собственной финансовой подушке сверх гарантированных государством выплат, ведь поддерживать привычный образ жизни только за счёт пенсии сложно.

Выбор между накопительной системой и встречным движением

Программы долгосрочных сбережений выглядят заманчиво, но условия оставляют пространство для сомнений. Государственное софинансирование постепенно убывает, а с ним — и интерес. Дилемма проста: начинать участвовать здесь и сейчас, беря на себя дополнительную нагрузку комиссий, или дождаться лучших условий, рискуя не успеть воспользоваться ими на выгодных для себя параметрах. Подобные ожидания заставляют переосмысливать приоритеты и искать другие точки опоры.

Пассивные источники поддержки

Когда бюджет строится не только на поступлениях от государства, но и на других стабильных доходах, сценарий становится менее тревожным. Активы в облигациях и недвижимости помогают сбалансировать траты, а доход от акций работает на будущее. Понимание того, что часть накоплений сработает именно в нужный момент, создаёт ощущение запаса прочности. Важную роль играет и контроль расходов: если удаётся удерживать баланс между повседневными затратами и развлечениями, дополнительная финансовая подушка не становится утопией.

Расширение финансовых горизонтов

Поддержание гибкости в доходах со временем уходит на первый план. Новые источники прибыли — не экстренный шаг, а долгосрочная привычка. Каждый дополнительный поток, даже если он начинается с малого, формирует фундамент для спокойствия в будущем. Здесь ценится не только размер дохода, но и удовольствие от самой деятельности: финансовая устойчивость строится на интересе к выбранным направлениям.

Баллы, стаж и перспективы движения

Достаточность стажа — ещё одна невидимая линия спокойствия. Сумма баллов нарастают год за годом, позволяя задуматься о более раннем выходе на пенсию без опасения остаться без выплаты. Формальный статус самозанятости или индивидуального предпринимателя открывает дополнительные перспективы — не только по части легальности, но и потенциального увеличения размера выплат.

Таким образом, даже при переменах и изменениях условий, ощущение контроля и уверенности не исчезает — пока есть пространство для новых решений, попыток и наблюдений за тем, как меняется сам сценарий жизни на подходе к пенсии. В какой-то момент становится понятно, что важен не сам факт получения пенсии, а сохранённое спокойствие за её рамками — и эта мысль ложится особенно ровно к вечеру.